| Опционные стратегии. "Стрэдл", "Елка" и др. |

Опцион - это превосходный инвестиционный инструмент, который предоставляет возможность всем желающим получать прибыль. По сравнению с активами фьючерсного рынка, опцион может приносить прибыль даже в тех случаях, когда сам рынок пребывает в состоянии покоя или, проще говоря, стоит на одном месте. Опцион - это превосходный инвестиционный инструмент, который предоставляет возможность всем желающим получать прибыль. По сравнению с активами фьючерсного рынка, опцион может приносить прибыль даже в тех случаях, когда сам рынок пребывает в состоянии покоя или, проще говоря, стоит на одном месте. Опционной стратегией можно назвать портфель, который представляет собой комбинацию разных опционов, а также базового актива. Приобретение одного колл-опциона называется "бычьей" опционной стратегией или стратегией на повышение.

Покупка и одновременная продажа одного опциона, но который имеет более низкую цену исполнения, называется "медвежий" спрэд.

Основные опционные стратегии.Опционная стратегия под названием "Стрэдл" - это приобретение кол- и пут-опционов, с одинаковыми ценами исполнения, истекающими в один день.

Опционная стратегия "Стрэнгл" - когда у кол- и пут-опционов, сроки исполнения являются различными. Её следует применять при сильном колебании цен и отсутствием достаточных средств для покупки по стратегии Стрэдл.

Покрытые опционы – основная стратегия опционов, она применяется при незначительной активности на рынке путём продажи колл-опционов, имея открытую позицию. Данная опционная стратегия подразумевает главным образом извлечение некотого дополнительного дохода.

Диапазонный форвард - весьма популярная опционная стратегия, её используют в основном крупнейшие инвестиционные компании, а также банки. Данная стратегия представляет из себя покупку опциона колл, а также продажу опциона пут, у которых различные цены для исполнения и различные даты их истечения.

Диапазонный форвард обычно используется для хеджирования рисков на рынке.

Усложненные опционные стратегии. Опционная стратегия календарного спреда - имеет также название «горизонтального спреда», эта стратегия похожа на "Бычий" спред, хотя опционы в ней имеют уже одинаковую цену их исполнения, а также соответственно различные даты истечения. Данная опционная стратегия применяется при «вялом» рынке.

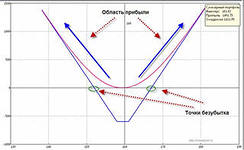

Опционная стратегия диагонального спреда - является упрощённой версией «календарного», она состоит всего лишь из двух опционов: одного короткого и одного длинного, которые имеют различные цены по исполнению и различные даты истечения. Например, продажа колл-опциона имеющего страйк 50 и истекающего через один месяц, с одновременной покупкой колл-опциона имеющего страйк 60 истекающего через 3 месяца. В итоге, сумма диагонального спреда уже будет ниже из-за того, что покупаемый колл-опцион имеет большую цену. Поэтому стратегия диагонального спреда обладает точкой безубыточности, которая располагается выше, нежели при применении стратегии «календарного спреда».

Опционная стратегия пропорционального спрэда - в ней приобретаемые опционы имеют полное финансирование за счёт прибыли, которая получена от проданных ранее опционов. Можно в качестве примера привести покупку колл, либо пут-опционов с единовременной их продажей, но имеющих более высокую или низкую цену для исполнения, а также по более высокой или более низкой номинальной стоимости. Правда, если цена внезапно сильно двинется по направлению стратегии, то трейдер использующий такую стратегию, останется с частично незакрытой короткой позицией.

Опционная стратегия "Бабочка" - данная стратегия имеет направленность на те периоды, когда тренд на рынке отсутствует. При определении продолжительного застоя тренда вы продаёте «стрэнгл» и для страховки покупаете «стрэнгл».

Стратегия "Альбатрос" - имеет сходство со стратегией, которая называется "Бабочка", хотя состоит только из опционов имеющих одно направление на рынке. Вот пример, покупка одного колл-опциона со страйком 70 и продажа двух колл-опционов уже со страйком 80, затем покупка одного колл-опциона, имеющего страйк 90. Опционы в этой стратегии имеют одну и ту же дату истечения и, поэтому покупка опционов частично покрывается продажей, в итоге риск получается четко контролируемым.

Прочие опционные стратегии.Это менее распространенные стратегии, которые используются в торгах. Из них следует отметить стратегию "Ёлка" и стратегию "горизонтальная бабочка".

Опционная стратегия "Ёлка" - является определённой комбинацией проданных и купленных опционов, они имеют один тип и дату исполнения. В качестве примера: допустим, стоимость акций 200$, тогда вы уже приобретаете колл-опцион, имеющий страйк 200 и продаёте уже сразу два колл-опциона, которые имеют страйк 205, затем покупаете три колл-опциона имеющих страйк 210 и так далее. Все дальнейшие ярусы данной "Ёлки" имеют все большую сумму по отношению к предшествующим.

Опционная стратегия "Горизонтальная бабочка" - представляет собой опционы одинакового типа с различной номинальной ценой, а также с различными датами их исполнения. Примером будет покупка колл-опциона 50$, у которого срок исполнения в мае, плюс продажа двух колл-опционов 55$, у которых исполнение в июне, покупка одного колл-опциона 60$, срок исполнения которого в июле месяце.

Кто-то из инвесторов пользуется данными стратегиями, но на практике ими достаточно непросто управлять. Другими словами, при не стандартном поведении рынка, изменение данных стратегий "под рынок" будет очень проблематично. В основном результативность использования таких стратегий, конечно же, менее прибыльна, нежели от применения основных и усложненных методик. |

АНОНС! Платим за каждую сделку Forex из 50+ брокеров

Перед Вами новый инструмент трейдера – FxCash. Сервис, осуществляющий мгновенный возврат до 95% от спреда (рибейт) более чем в 50 самых надежных и проверенных брокеров с мировыми именами.

Мы помогаем совершенно бесплатно заработать на Форекс за несколько секунд: автоматизированные начисления и высокоскоростные выплаты средств 24 часа в сутки через наиболее популярные платежные системы.